Receita Federal intensifica cruzamento de dados de Pix e cripto na malha fina

A fiscalização da Receita Federal sobre os contribuintes brasileiros está cada vez mais sofisticada. Com o uso intensivo de cruzamento de dados e inteligência automatizada, informações provenientes de Pix, instituições financeiras e operações com criptoativos passaram a alimentar de forma direta os sistemas que detectam inconsistências no Imposto de Renda.

O resultado é um ambiente de monitoramento mais rigoroso, no qual divergências entre renda declarada, patrimônio e movimentação financeira podem levar o contribuinte rapidamente à malha fina.

Cruzamento massivo de dados financeiros

A Receita Federal recebe informações detalhadas de diversas fontes, incluindo bancos, corretoras e registros oficiais. Esses dados são integrados aos sistemas de análise do governo, que conseguem comparar automaticamente o padrão de renda declarado com o comportamento financeiro real do contribuinte.

Um dos instrumentos centrais desse monitoramento é a e-Financeira, mecanismo que obriga instituições financeiras a informar saldos, operações e outros dados relevantes de seus clientes ao Fisco. Movimentações consideradas incompatíveis com a renda declarada podem gerar alertas automáticos.

Pix também entra no radar fiscal

Com a popularização dos pagamentos instantâneos, as plataformas financeiras e fintechs passaram a seguir regras mais rígidas de reporte ao Banco Central e à Receita Federal.

Transações acima de determinados limites ou movimentações consideradas atípicas podem ser analisadas pelos sistemas de fiscalização. Essa integração reduz significativamente a possibilidade de operações financeiras passarem despercebidas pelos órgãos tributários.

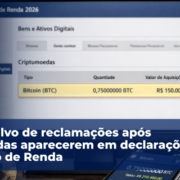

Criptoativos sob vigilância crescente

O mercado de criptomoedas também está dentro do alcance dessa fiscalização. Corretoras nacionais são obrigadas a fornecer dados sobre identidade dos usuários e valores negociados.

Além disso, operações realizadas em exchanges no exterior também devem ser declaradas. A omissão dessas informações pode gerar inconsistências detectadas automaticamente pelo cruzamento de dados patrimoniais e financeiros.

Segundo especialistas tributários, a Receita consegue acompanhar a evolução patrimonial do contribuinte e comparar esse crescimento com os dados declarados no Imposto de Renda, aumentando a capacidade de detectar irregularidades envolvendo ativos digitais.

Patrimônio e transações imobiliárias também entram na análise

Além de dados bancários e financeiros, o Fisco também utiliza informações provenientes de cartórios e registros públicos, como a Declaração de Operações Imobiliárias (DOI).

Quando uma compra ou venda de imóvel é registrada, os sistemas podem avaliar se o contribuinte possui renda compatível com aquela aquisição. Divergências nesse processo também podem levar à malha fina, inclusive anos depois da operação.

Organização fiscal se torna essencial

Diante desse cenário de fiscalização baseada em grandes volumes de dados, especialistas recomendam que contribuintes mantenham organização documental constante.

Guardar comprovantes, registrar operações financeiras corretamente e declarar todos os bens e investimentos são medidas fundamentais para evitar inconsistências que possam gerar questionamentos da Receita Federal.

Fonte: ABC do ABC – “Malha fina do IR aperta cerco com dados de Pix e cripto”

Perguntas Frequentes

A Receita Federal consegue rastrear criptomoedas?

Sim. Exchanges brasileiras enviam dados de transações e identificação dos usuários às autoridades, permitindo o cruzamento com outras bases fiscais.

Pix pode levar alguém à malha fina?

Movimentações consideradas incompatíveis com a renda declarada podem gerar alertas automáticos nos sistemas da Receita.

Investimentos em cripto precisam ser declarados?

Sim. Criptoativos devem ser informados na declaração de Imposto de Renda quando o contribuinte se enquadra nas regras estabelecidas pela Receita Federal.