Binance começará a reportar operações de brasileiros à Receita Federal em julho de 2026

A maior exchange do mundo passará a enviar dados de usuários brasileiros à Receita. A mudança marca uma nova fase da fiscalização cripto no Brasil.

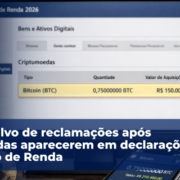

A Binance começará a reportar operações de brasileiros à Receita Federal a partir de julho de 2026.

A informação consta em comunicado da própria Binance, que esclareceu que passará a reportar mensalmente as transações dos usuários conforme a IN RFB nº 2.291/2025, norma que instituiu a DeCripto.

Na prática, a Binance começará a reportar operações de brasileiros dentro do novo modelo de prestação de informações da Receita Federal. Até junho de 2026, o usuário continua obrigado a declarar criptomoedas no modelo da IN RFB nº 1.888/2019.

A notícia é relevante porque muda a lógica do jogo.

A partir de agora, a Receita Federal não dependerá apenas do que o investidor declarar. Ela também receberá dados da própria exchange.

O recado é simples.

A operação pode estar em uma exchange estrangeira. Mas o investidor brasileiro continua no radar da Receita.

O que muda na prática

A Binance informou que passará a enviar mensalmente as transações dos usuários brasileiros conforme a DeCripto.

Isso não significa que o investidor perde sua responsabilidade.

Mesmo com o reporte da exchange, o contribuinte continua responsável por organizar suas operações, apurar resultados e declarar ganhos conforme as regras da Lei nº 14.754/2023.

Também continua responsável por operações realizadas fora da Binance, como movimentações em outras exchanges, carteiras próprias, DeFi, autocustódia, transferências internacionais e demais operações que não estejam integralmente cobertas pelo reporte da plataforma.

A exchange informa uma parte relevante da operação.

Mas quem responde pela integridade das informações continua sendo o contribuinte.

DeCripto: menos espaço para divergência

A DeCripto amplia a capacidade de cruzamento da Receita Federal ao trazer informações mais frequentes, padronizadas e comparáveis sobre operações com criptoativos — não apenas de exchanges locais, mas também de exchanges estrangeiras, empresas de cartão de crédito, gateways de pagamento, provedores de PIX e demais participantes do fluxo financeiro digital.

O risco, portanto, deixa de estar apenas em não declarar.

Passa também a estar em declarar de forma incompleta, divergente ou sem documentação suficiente.

Esse é o ponto central.

O mercado cripto deixou de operar em um ambiente de informação isolada.

Agora, a informação é cruzada.

O que isso significa para o investidor

A mudança não deve ser lida como pânico.

Deve ser lida como realidade.

A maior exchange do mundo passará a reportar brasileiros à Receita Federal, independentemente da vontade do usuário.

Isso reduz o espaço para improviso.

E aumenta a importância de histórico, consistência e rastreabilidade.

Quem opera cripto precisa saber o que comprou, vendeu, transferiu, apurou e declarou.

Não basta ter saldo.

É preciso ter histórico.

Como a Declare Cripto ajuda

A Declare Cripto foi criada exatamente para esse cenário.

A plataforma ajuda o investidor a consolidar operações, organizar carteiras, calcular preço médio, apurar resultados e gerar relatórios com base em dados estruturados.

Não se trata apenas de preencher uma declaração.

Trata-se de construir lastro patrimonial e consistência.

Em um ambiente de DeCripto, reportes mensais e cruzamento automatizado, essa consistência deixa de ser conveniência.

Vira proteção.

Conclusão

A Binance começará a reportar operações de brasileiros à Receita Federal em julho de 2026.

Esse é o fato.

A maior exchange do planeta passará a integrar o fluxo de informações fiscais do investidor brasileiro.

A Receita receberá dados da plataforma.

O contribuinte continuará responsável pela apuração, declaração e comprovação das suas operações.

Organizar agora é melhor do que corrigir depois. É melhor prevenir, do que remediar.

Perguntas Frequentes

Quando a Binance começará a reportar operações de brasileiros à Receita Federal?

A Binance informou que passará a reportar mensalmente as operações dos usuários brasileiros a partir de julho de 2026, conforme as regras da DeCripto.

O reporte da Binance substitui a obrigação de declarar criptomoedas?

Não. O contribuinte continua responsável por organizar suas operações, apurar resultados e cumprir suas obrigações fiscais.

A Receita Federal receberá informações apenas da Binance?

Não. A DeCripto amplia o fluxo de informações recebidas pela Receita Federal, incluindo dados de diferentes participantes do mercado financeiro digital.

Operações fora da Binance também precisam ser controladas?

Sim. Movimentações em outras exchanges, carteiras próprias, DeFi, autocustódia e transferências continuam sendo responsabilidade do investidor.